「任意売却」ってなに?

「住宅ローンの返済が厳しい」「今後、支払いが難しくなってしまう」

基本的に、住宅ローンが完済できない家は売却することができません。

しかし「任意売却」という特別な方法なら売却が可能です。

住宅ローンの返済が滞るとどうなる?

住宅ローンを滞納した状態を放置してしまうと、最終的にご自宅は競売にかけられてしまいます。しかし、返済が

滞ったらすぐに競売が開始するわけではありません。返済が滞ってから競売が開札するまでの期間は1年ほど。

その間に、長期にわたって分割して返済していける期限の利益が喪失し、一括返済を求められます。

とはいえ、ローン返済を滞納している方が一括返済できるケースはまれです。そのため一般的には、続いて保証

会社が債務者に代わってローンを完済する代位弁済が行われます。その後は競売開始決定通知が届き、物件調査・

物件情報の公開を経て競売が開札します。

「任意売却」は競売を避けられる売却方法

任意売却は「住宅ローンが完済できない」あるいは、すでに住宅ローン滞納が始まっていて、「期限の利益」を喪失してしまった方が唯一、一般的な方法に近い形で不動産を売却できる方法です。

一般的な売却方法との違いは、住宅ローンを借り入れている銀行に承認してもらう必要があることです。ただし、競売が開札してしまうと任意売却を選択することはできません。

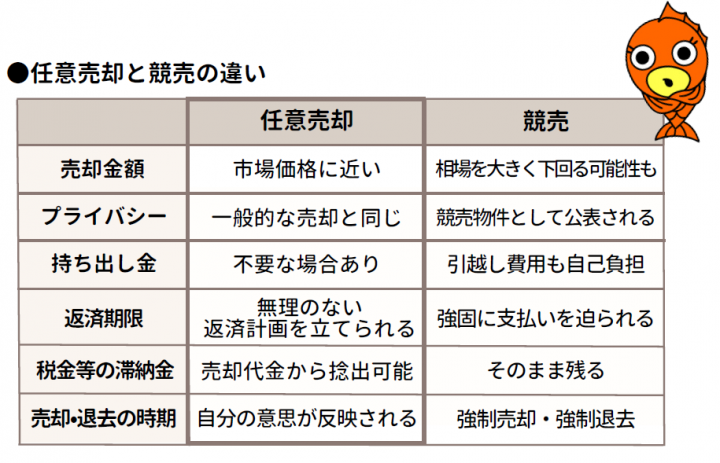

任意売却と競売を比較

任意売却は、競売と比較してメリットの大きい売却方法です。売り方は、一般的な不動産売却と同様。市場価格に近い金額で売ることも可能です。

売却後に残った債務は、無理のない返済計画を立てて返済していけます。仲介料や税金、その他の滞納金の清算には売却金を充てることが出来ます。また、その他必要資金もみとめられる場合があります。

任意売却のデメリット

任意売却は、住宅ローン返済が厳しい方にとっての救世主ともいえる不動産売却方法ですが、デメリットが1つあります。それは、一定期間、新規の借り入れ等はできなくなってしまいます。

しかし、住宅ローンを3回ほど滞納すれば、いずれにしても一定期間、滞納者のリストには載ってしまうため、この点は「任意売却ならではのデメリット」とはいえません。